LE CONSEIL

LE CONSEIL

La première réaction d’un employeur en recevant une décision du tribunal lui ordonnant de retenir entre ses mains une partie du salaire d’un de ses employés, est de se demander pourquoi il se trouve impliqué dans une affaire à laquelle il est étranger, d’autant plus que le tribunal ne lui indique pas le montant de la partie à retenir, ni le mode de calcul, et encore moins les éléments entrant en ligne de compte pour déterminer l’assiette salariale.

Et pourtant, l’employeur est tenu, pour éviter de rembourser la créance de ses deniers personnels, de procéder à un certain nombre de démarches prévues par le code du travail.

En voici le résumé.

L’ordonnance Saisie-arrêt

L’ordonnance de saisie sur salaire est une décision judiciaire selon laquelle le tribunal ordonne à l’employeur de retenir entre ses mains une partie du salaire de son employé. L’employeur se trouve, ainsi, impliqué dans une procédure à laquelle il est totalement étranger.

L’ordonnance de saisie sur salaire est une décision judiciaire selon laquelle le tribunal ordonne à l’employeur de retenir entre ses mains une partie du salaire de son employé. L’employeur se trouve, ainsi, impliqué dans une procédure à laquelle il est totalement étranger.

Compte tenu du caractère alimentaire du salaire, celui-ci est protégé par la loi contre les saisies que peuvent pratiquer les créanciers du salarié entre les mains de son employeur. Mais, la saisie-arrêt, quant à elle, elle est réglementée par les articles 385 et suivants du code du travail, le non respect de ses dispositions peuvent entraîner l’employeur dans une série de procédures pouvant aboutir à sa condamnation au paiement de la créance.

[/nextpage][nextpage]

Quotité saisissable

La quotité saisissable s’obtient en appliquant à la rémunération le barème fixé par le code.

Cette rémunération comprend le salaire proprement dit et les accessoires en nature et en espèces, dont il faut déduire:

– les indemnités et rentes déclarées insaisissables par la loi;

– les sommes allouées au titre de remboursement de frais ou de dépenses subis par le salarié en raison de son travail;

– les primes à la naissance;

– l’indemnité de logement;

– Les allocations familiales;

– Les indemnités prévues par le contrat de travail, la convention collective de travail, le règlement intérieur ou par l’usage telles que les primes pour certaines occasions comme les fêtes religieuses.

.

Barème de saisie

Barème de saisie

Le barème de saisie est fait sur la base du SMIG. Le code dispose que, quels qu’en soient le montant et la nature, les rémunérations dues à tout salarié par un ou plusieurs employeurs, sont saisissables à condition que le montant retenu ne dépasse pas, pour le salaire annuel, les taux suivants:

- le vingtième sur la portion inférieure ou égale à quatre fois le salaire minimum légal;

- le dixième sur la portion supérieure à quatre fois le salaire minimum légal et inférieure ou égale à huit fois le salaire minimum légal;

- le cinquième sur la portion supérieure à huit fois le salaire minimum légal et inférieure ou égale à douze fois le salaire minimum légal;

- le quart sur la portion supérieure à douze fois le salaire minimum légal et inférieure ou égale à seize fois le salaire minimum légal;

- le tiers sur la portion supérieure à seize fois le salaire minimum légal et inférieure ou égale à vingt fois le salaire minimum légal;

- sans limitation sur la portion du salaire annuel supérieure à vingt fois le salaire minimum légal.

[/nextpage][nextpage]

Voici le Barème exprimé en pourcentage sur la base du smig, actuellement fixé à 13.46 dhs/ heure:

1 – Inférieur ou égale à 10.280 dhs……..05 %

2 – de 10.280 dhs à 20.560 dhs………10 %

3 – de 20.560 dhs à 30.840 dhs………20 %

4 – de 30.840 dhs à 41.120 dhs……….25 %

5 – de 41.120 dhs à 51.400 dhs……33 %

6 – Supérieur à 51.400 dhs………….Totalité

.

.

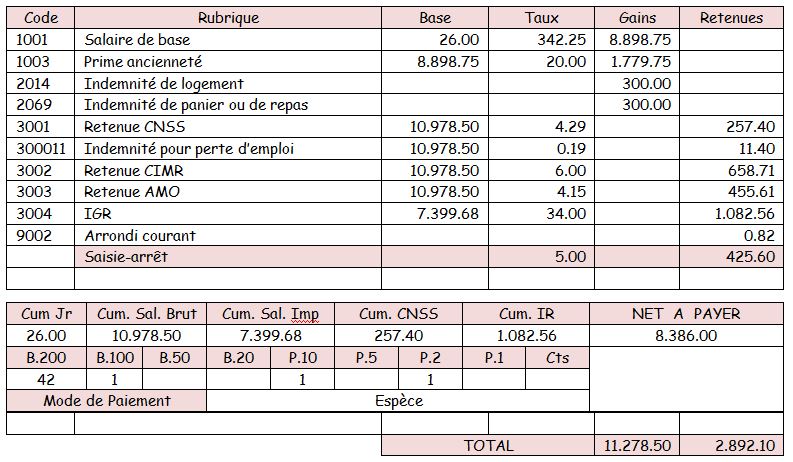

Exemple

Un employeur reçoit du tribunal l’ordre de saisir le salaire d’un de ses salariés au profit d’un créancier pour le paiement de 50.000 dhs. Le salarié, percevant un salaire mensuel de 8.386 dhs, tombe sous le coup de la 1ère tranche de 5%. Ainsi son employeur doit retenir à la fin de chaque mois 425,00 dhs. Son bulletin se présente comme suit :

.

[/nextpage][nextpage]

Obligations de l’employeur

Lorsque l’employeur reçoit du tribunal l’ordonnance de saisie-arrêt, notifiée à la demande du créancier d’un de ses salariés, il doit Immédiatement :

- exécuter l’ordonnance en respectant le barème des prélèvements.

- en faire la déclaration au tribunal par lettre recommandée +AR

- devrait se présenter, ou se faire représenter, à l’audience à laquelle l’employeur sera convoqué par le tribunal.…

.

L’employeur qui ne fait pas la déclaration ou ne se présente pas à l’audience, pourrait être condamné au paiement des prélèvements auxquels il aurait dû procéder. Ces dispositions sont celles issues des règles établies par les articles 488 à 494 du code de procédure civile.

.

Cas de plusieurs saisies

Après avoir arrêté la tranche à laquelle le salaire est soumis et la quotité saisissable, l’employeur doit retenir entre ses mains le montant de chaque saisie et attendre que le tribunal lui notifie une décision définitive lui indiquant le sort réservé aux sommes qu’il détient entre ses mains.

La présence d’une ou de plusieurs cessions ou saisies ne modifie pas le mode de calcul de la quotité saisissable.

[/nextpage]

Salarié administrateur, membre du conseil d’administration

Un salarié de la société anonyme peut être nommé administrateur si son contrat de travail correspond à un emploi effectif. Le nombre des administrateurs liés à la société par contrats de travail ne peut dépasser le tiers des membres du conseil d’administration.

Salaire – Saisie-arrêt

L’ordonnance de saisie sur salaire est une décision judiciaire selon laquelle le tribunal ordonne à l’employeur de retenir entre ses mains une partie du salaire de son employé. L’employeur se trouve, ainsi, impliqué dans une procédure à laquelle il est totalement étranger.